2017年被廣泛認為是科技金融(FinTech)的元年,標志著金融行業與前沿技術的全面融合進入加速階段。在這一年里,科技金融不再僅僅是概念炒作,而是通過互聯網數據服務的賦能,實現了從理論到實踐的跨越式發展,深刻改變了金融服務的生態格局。

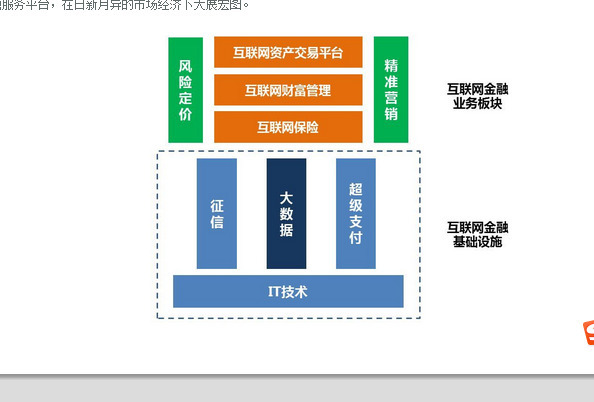

科技金融元年的核心驅動力在于大數據、人工智能、區塊鏈等技術的成熟應用。互聯網數據服務作為底層支撐,為金融機構提供了前所未有的數據洞察能力。通過收集、處理和分析海量的用戶行為數據、交易數據及社交數據,金融科技企業能夠更精準地進行風險評估、信用評分和個性化產品推薦。例如,基于互聯網消費數據的信用模型,使得傳統銀行難以覆蓋的小微企業和個人獲得了便捷的信貸服務,推動了普惠金融的實質性進展。

2017年見證了互聯網數據服務在支付、保險、投資等領域的全面滲透。移動支付進一步普及,生物識別技術如指紋和人臉識別提升了交易安全與效率;智能投顧平臺利用算法分析市場數據,為普通投資者提供低成本、自動化的資產管理方案;在保險科技中,基于物聯網和穿戴設備的數據,實現了動態定價和個性化保單。這些創新不僅優化了用戶體驗,還降低了運營成本,增強了金融體系的包容性。

科技金融的蓬勃發展也伴隨著挑戰。數據隱私和安全問題成為焦點,如何在利用互聯網數據服務的同時保護用戶信息,需要行業與監管機構共同探索合規路徑。數據孤島現象和技術標準不統一,可能限制數據的流通與共享價值。

2017年奠定的基礎讓科技金融持續進化。互聯網數據服務將繼續深化與金融場景的結合,推動更多智能化、場景化的解決方案出現。隨著監管科技(RegTech)的興起,數據治理將更加規范,促進科技金融健康有序發展。2017年作為科技金融元年,不僅是技術創新的里程碑,更是金融服務向更高效、更公平方向轉型的關鍵起點,其影響將長遠塑造全球金融格局。